一、什么是甲醇

甲醇,又称木精、木醇,纯甲醇是无色透明略带乙醇气味的易挥发液体。有毒、易燃,其蒸汽与空气能形成爆炸混合物,属于危险化学品。甲醇能和水以任意比相溶,但不能形成共沸物,能和多数常用的有机溶剂(乙醇、乙醚等)混溶,并形成恒沸点混合物。甲醇大体上有工业醇、燃料甲醇和变性甲醇之分,目前以工业甲醇为主。

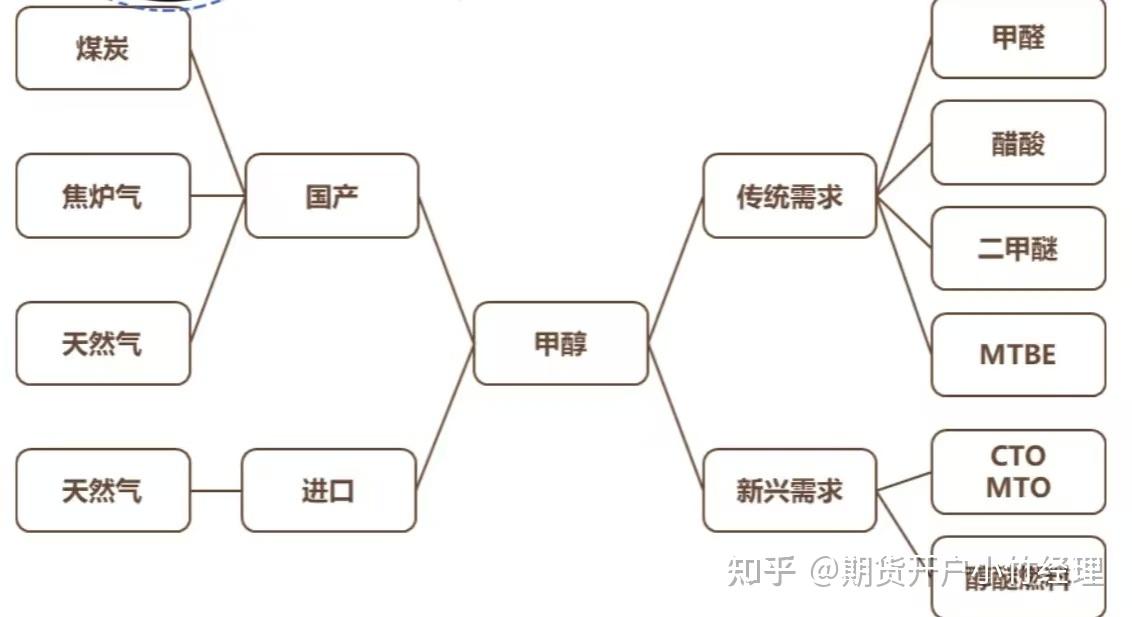

二、甲醇产业链

甲醇的上游原料包括煤炭、焦炉气和天然气;

下游包括传统下游甲醛、醋酸、二甲醚、MTBE等,也包I 括新兴下游煤/甲醇制烯烃(CTO/MTO)、醇醚燃料等。

甲醇是产业链的中间枢纽,起到承上启下的重要作用。

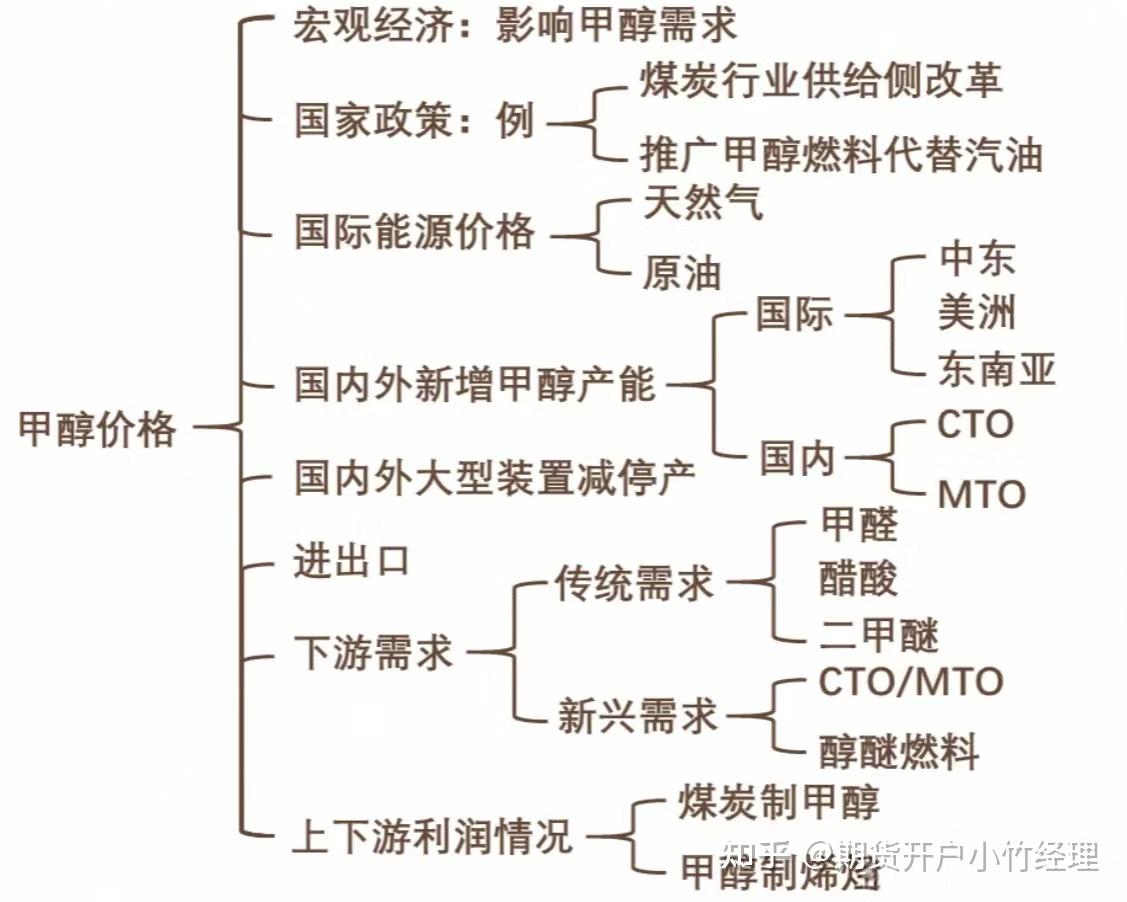

三、甲醇的价格影响因素

1.宏观经济走势

甲醇作为重要的基础性有机化工原料,在国民经济中得到了广泛应用。宏观经济走势必然影响市场对甲醇的需求,进而对甲醇价格产生影响。

2.国家政策

甲醇的上游原料主要是煤炭、天然气、焦炉气等,下游需求主要是甲醛、二甲醚、CTO/MTO、甲醇燃料等。

甲醇在产业链中占据着举足轻重的地位,从上游的原料供应,到甲醇的生产与加工,再到下游的需求与应用领域,各个环节的国家政策都会对甲醇价格产生显著的影响。如煤炭行业供给侧改革、推广甲醇燃料代替汽油等。

3.国际能源价格

国际甲醇生产装置多采用天然气作原料,因而天然气价格的波动,必将影响国际甲醇价格,从而影响国内甲醇现货价格。

原油虽不是甲醇的直接生产原料,但随着国内CTO/MTO产业快速发展,对传统原油制烯烃有一定替代,加之原油是所有化工品的风向标,对甲醇价格也有很大的影响。

4.国内外新增甲醇产能

国际甲醇装置多集中于中东、美洲及东南亚一带。

国内随着近年来CTO/MTO行业快速发展,甲醇需求体量不断放大,生产利润较为可观,促生了国内甲醇产能的快速投放。

5.下游需求

甲醇广泛应用于化工、建材、纺织等行业,包括传统需求甲醛、醋酸、二甲醚等,以及新兴需求 CTO/MTO,醇醚燃料等。

6.进出口

我国是世界上最大的甲醇消费国,也是消费增长速度最快的国家之一,国际上一些大的生产和贸易企业都将目标对准中国市场。

甲醇的进口量、到港量等对沿海地区甲醇价格有较大的影响。

7.国内外大型装置减停产

甲醇装置日趋大型化,装置一旦检修或意外停车均会影响市场供应而引起价格波动。

8.上下游利润情况

我国甲醇生产以煤炭、天然气、焦炉气为原料,其中以煤炭制甲醇占比最大。上游生产利润会直接影响甲醇企业的开工情况,从而影响甲醇的价格。

CTO/MTO行业是甲醇最重要的下游,甲醇制烯烃的利润情况会直接影响CTO/MTO装置的开工情况,从而也会对甲醇价格产生影响。

四、甲醇的季节性规律

1. 供应端季节性规律

冬季(11月-次年2月)

天然气限供:北方地区优先保障民用供暖,天然气制甲醇装置可能减产或停产(尤其以天然气为主要原料的地区,如西南地区)。

煤制甲醇受限:春节前后煤矿停产、运输受阻(如雨雪天气),导致原料煤炭供应紧张,影响煤制甲醇生产。

环保限产:冬季大气污染治理趋严,部分工厂限产,叠加设备检修,供应量下降。

春季(3-5月)

生产恢复:节后煤矿复工、天然气供应恢复,甲醇开工率回升,供应逐步增加。

夏季(6-8月)

检修高峰:高温天气导致部分装置进入检修期,供应阶段性减少。

2. 需求端季节性规律

春季(3-5月)

传统需求旺季:建筑、装修行业复苏,带动甲醛(用于板材)需求增长,甲醇消费量上升。

烯烃需求稳定:甲醇制烯烃(MTO)装置开工率较高,支撑需求。

夏季(6-8月)

燃料需求增加:高温天气推动汽油消费,MTBE(甲醇下游,用于汽油添加剂)需求上升。

淡季分化:甲醛需求因雨季和高温减弱,但能源需求部分抵消。

秋季(9-10月)

金九银十旺季:房地产、汽车销售旺季,甲醛、MTBE需求二次回升。

备货需求:下游为冬季提前备货,推升甲醇采购量。

冬季(11-次年2月)

需求走弱:北方建筑停工,甲醛需求下降;环保限产抑制部分下游(如传统化工)。

能源替代:部分地区甲醇燃料(如采暖、甲醇汽油)需求增加,但受政策影响较大。

3. 价格波动季节性特征

Q1(1-3月):春节前后供需两弱,价格震荡偏弱;3月后需求启动,价格反弹。

Q2(4-6月):供应恢复,但需求(甲醛、MTO)旺盛,价格偏强。

Q3(7-9月):检修支撑供应,但高温抑制部分需求,价格震荡。

Q4(10-12月):冬季限产与能源需求博弈,价格波动加剧,通常先涨后跌。

4. 其他影响因素

政策调控:环保督查、煤炭保供、甲醇汽车试点等政策可能打破季节性规律。

进口波动:中东、东南亚甲醇进口受国际天然气价格及装置运行影响,冬季到港量可能减少。

天气与物流:冬季雨雪影响西北产区至华东/华南的运输,导致区域价差扩大。

五、甲醇和哪个品种关联性强

1.煤炭

强关联:中国约70%的甲醇产能为煤制甲醇,煤炭价格直接影响甲醇生产成本。.焦煤/动力煤价格:煤炭价格上涨→甲醇成本抬升→甲醇价格易涨(尤其在冬季限产、煤炭供应紧张时)。

政策联动:国内煤炭保供政策、限价措施会间接影响甲醇供应弹性。

2.天然气

季节性关联:约20%的甲醇产能为天然气制甲醇(集中在西南、西北地区)。. 冬季限气:天然气优先保民用供暖→气头甲醇装置减产→供应收缩推升甲醇价格。

国际天然气价格:进口甲醇(如中东、东南亚)成本受国际天然气价格影响,间接传导至国内市场。

3.聚丙烯(PP)

甲醇制烯烃(MTO)链条:甲醇是MTO 装置的核心原料,生产1吨PP约消耗3吨甲醇。

PP价格与甲醇价差:当PP价格涨幅超过甲醇时,MTO装置利润改善→甲醇需求增加→支撑甲醇价格。

替代效应:若油价大跌→油制烯烃成本优势显现→压制MTO开工率→利空甲醇需求。

甲醇,又称木精、木醇,纯甲醇是无色透明略带乙醇气味的易挥发液体。有毒、易燃,其蒸汽与空气能形成爆炸混合物,属于危险化学品。甲醇能和水以任意比相溶,但不能形成共沸物,能和多数常用的有机溶剂(乙醇、乙醚等)混溶,并形成恒沸点混合物。甲醇大体上有工业醇、燃料甲醇和变性甲醇之分,目前以工业甲醇为主。

二、甲醇产业链

甲醇的上游原料包括煤炭、焦炉气和天然气;

下游包括传统下游甲醛、醋酸、二甲醚、MTBE等,也包I 括新兴下游煤/甲醇制烯烃(CTO/MTO)、醇醚燃料等。

甲醇是产业链的中间枢纽,起到承上启下的重要作用。

三、甲醇的价格影响因素

1.宏观经济走势

甲醇作为重要的基础性有机化工原料,在国民经济中得到了广泛应用。宏观经济走势必然影响市场对甲醇的需求,进而对甲醇价格产生影响。

2.国家政策

甲醇的上游原料主要是煤炭、天然气、焦炉气等,下游需求主要是甲醛、二甲醚、CTO/MTO、甲醇燃料等。

甲醇在产业链中占据着举足轻重的地位,从上游的原料供应,到甲醇的生产与加工,再到下游的需求与应用领域,各个环节的国家政策都会对甲醇价格产生显著的影响。如煤炭行业供给侧改革、推广甲醇燃料代替汽油等。

3.国际能源价格

国际甲醇生产装置多采用天然气作原料,因而天然气价格的波动,必将影响国际甲醇价格,从而影响国内甲醇现货价格。

原油虽不是甲醇的直接生产原料,但随着国内CTO/MTO产业快速发展,对传统原油制烯烃有一定替代,加之原油是所有化工品的风向标,对甲醇价格也有很大的影响。

4.国内外新增甲醇产能

国际甲醇装置多集中于中东、美洲及东南亚一带。

国内随着近年来CTO/MTO行业快速发展,甲醇需求体量不断放大,生产利润较为可观,促生了国内甲醇产能的快速投放。

5.下游需求

甲醇广泛应用于化工、建材、纺织等行业,包括传统需求甲醛、醋酸、二甲醚等,以及新兴需求 CTO/MTO,醇醚燃料等。

6.进出口

我国是世界上最大的甲醇消费国,也是消费增长速度最快的国家之一,国际上一些大的生产和贸易企业都将目标对准中国市场。

甲醇的进口量、到港量等对沿海地区甲醇价格有较大的影响。

7.国内外大型装置减停产

甲醇装置日趋大型化,装置一旦检修或意外停车均会影响市场供应而引起价格波动。

8.上下游利润情况

我国甲醇生产以煤炭、天然气、焦炉气为原料,其中以煤炭制甲醇占比最大。上游生产利润会直接影响甲醇企业的开工情况,从而影响甲醇的价格。

CTO/MTO行业是甲醇最重要的下游,甲醇制烯烃的利润情况会直接影响CTO/MTO装置的开工情况,从而也会对甲醇价格产生影响。

四、甲醇的季节性规律

1. 供应端季节性规律

冬季(11月-次年2月)

天然气限供:北方地区优先保障民用供暖,天然气制甲醇装置可能减产或停产(尤其以天然气为主要原料的地区,如西南地区)。

煤制甲醇受限:春节前后煤矿停产、运输受阻(如雨雪天气),导致原料煤炭供应紧张,影响煤制甲醇生产。

环保限产:冬季大气污染治理趋严,部分工厂限产,叠加设备检修,供应量下降。

春季(3-5月)

生产恢复:节后煤矿复工、天然气供应恢复,甲醇开工率回升,供应逐步增加。

夏季(6-8月)

检修高峰:高温天气导致部分装置进入检修期,供应阶段性减少。

2. 需求端季节性规律

春季(3-5月)

传统需求旺季:建筑、装修行业复苏,带动甲醛(用于板材)需求增长,甲醇消费量上升。

烯烃需求稳定:甲醇制烯烃(MTO)装置开工率较高,支撑需求。

夏季(6-8月)

燃料需求增加:高温天气推动汽油消费,MTBE(甲醇下游,用于汽油添加剂)需求上升。

淡季分化:甲醛需求因雨季和高温减弱,但能源需求部分抵消。

秋季(9-10月)

金九银十旺季:房地产、汽车销售旺季,甲醛、MTBE需求二次回升。

备货需求:下游为冬季提前备货,推升甲醇采购量。

冬季(11-次年2月)

需求走弱:北方建筑停工,甲醛需求下降;环保限产抑制部分下游(如传统化工)。

能源替代:部分地区甲醇燃料(如采暖、甲醇汽油)需求增加,但受政策影响较大。

3. 价格波动季节性特征

Q1(1-3月):春节前后供需两弱,价格震荡偏弱;3月后需求启动,价格反弹。

Q2(4-6月):供应恢复,但需求(甲醛、MTO)旺盛,价格偏强。

Q3(7-9月):检修支撑供应,但高温抑制部分需求,价格震荡。

Q4(10-12月):冬季限产与能源需求博弈,价格波动加剧,通常先涨后跌。

4. 其他影响因素

政策调控:环保督查、煤炭保供、甲醇汽车试点等政策可能打破季节性规律。

进口波动:中东、东南亚甲醇进口受国际天然气价格及装置运行影响,冬季到港量可能减少。

天气与物流:冬季雨雪影响西北产区至华东/华南的运输,导致区域价差扩大。

五、甲醇和哪个品种关联性强

1.煤炭

强关联:中国约70%的甲醇产能为煤制甲醇,煤炭价格直接影响甲醇生产成本。.焦煤/动力煤价格:煤炭价格上涨→甲醇成本抬升→甲醇价格易涨(尤其在冬季限产、煤炭供应紧张时)。

政策联动:国内煤炭保供政策、限价措施会间接影响甲醇供应弹性。

2.天然气

季节性关联:约20%的甲醇产能为天然气制甲醇(集中在西南、西北地区)。. 冬季限气:天然气优先保民用供暖→气头甲醇装置减产→供应收缩推升甲醇价格。

国际天然气价格:进口甲醇(如中东、东南亚)成本受国际天然气价格影响,间接传导至国内市场。

3.聚丙烯(PP)

甲醇制烯烃(MTO)链条:甲醇是MTO 装置的核心原料,生产1吨PP约消耗3吨甲醇。

PP价格与甲醇价差:当PP价格涨幅超过甲醇时,MTO装置利润改善→甲醇需求增加→支撑甲醇价格。

替代效应:若油价大跌→油制烯烃成本优势显现→压制MTO开工率→利空甲醇需求。