一、螺纹钢基本介绍

螺纹钢(全称:热轧带肋钢筋)是一种表面带有纵向肋纹和横向月牙纹的钢材,主要用于钢筋混凝土结构的骨架,通过增强与混凝土的粘结力来提高建筑结构的强度。其牌号通常以 HRB(热轧带肋钢筋) 表示,如 HRB400、 HRB500等,数字代表屈服强度(单位:MPa)。二、螺纹钢产业链

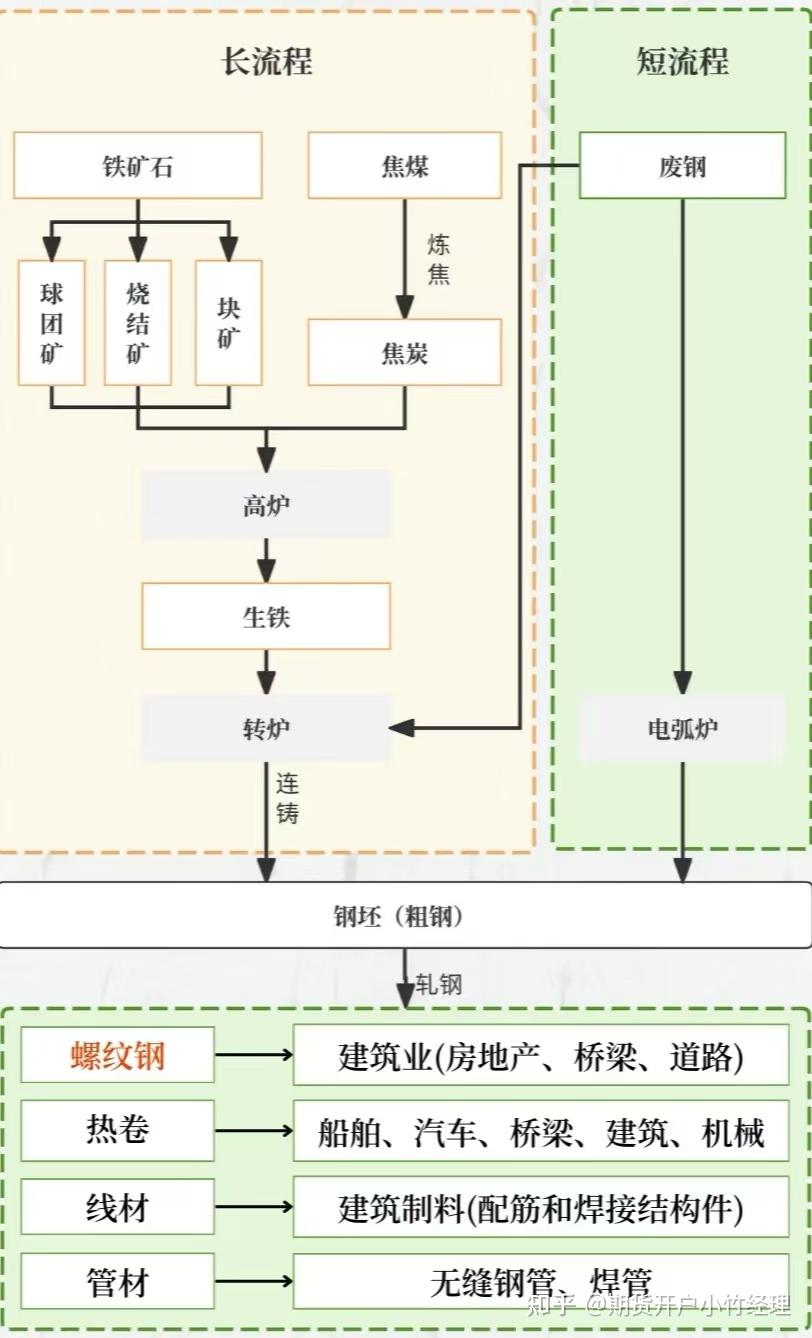

螺纹钢产业链涵盖从原材料到终端应用的多个环节,分为上游、中游、下游三部分:1. 上游:原材料与生产设备

原材料:

铁矿石:冶炼生铁的主要原料,通过高炉或电炉工艺加工。

焦炭:在高炉炼钢中作为还原剂和燃料。

废钢:短流程电炉炼钢的核心原料(环保再生资源)。

生产工艺:

长流程(高炉-转炉):铁矿石 → 生铁 → 钢水 → 轧制螺纹钢(占主流)。

短流程(电炉):废钢 → 电炉熔炼 → 轧制螺纹钢(能耗低,但依赖废钢供应)。

辅助设备:炼钢炉、连铸机、轧机等。

2. 中游:生产与流通

生产加工:

钢水经连铸成钢坯,再通过热轧工艺制成螺纹钢。

加工环节包括切割、矫直等,形成不同规格(如Φ12mm、Φ20mm)。

质量检测:需符合国家标准(如GB/T 1499.2-2018)。

仓储物流:

通过钢厂直销或贸易商分销至市场,依赖铁路、公路、水路运输网络。

区域性仓储中心(如华东、华北)影响价格和供应效率。

3. 下游:终端应用

房地产:占比超50%,用于楼板、梁柱等主体结构。

基础设施建设:桥梁、高速公路、铁路、地铁、水利工程(如水库、堤坝)。

工业与农村建设:厂房、仓库、农村自建房及小型水利设施。

周期性需求:受政策(如“稳增长”基建投资)、季节(施工旺季在春秋)影响显著。

产业链核心特点

1. 强周期性:需求与宏观经济(尤其是房地产、基建投资)高度关联。

2. 成本敏感:价格受铁矿石、焦炭等原材料价格波动主导。

3. 环保约束:政策推动电炉短流程占比提升(如“碳中和”目标)。

4. 区域分化:华东、华南需求旺盛,北方供应集中(河北、山东等钢铁大省)。

5. 政策驱动:产能置换、限产限电等政策直接影响供应格局。

三、螺纹钢季节性规律

10月到次年1月冬储需求支撑价格上涨;2-3月是春节后下游工地集中补库的阶段需求上升,但是3月经常下跌主要是螺纹冬储的习惯;

3-5月涨跌互现,主要在于复工预期已经结束,而每年5月雨水较多引发需求下降,所以从3-5月价格开始回落,但是5月形成阶段性底部,因为下半年的需求仍然可以交易;

6-8月是传统夏季高温淡季,所以7-8月价格压力开始显现,但是这里形成的底部又为金九银十的上涨形成支撑。

四、螺纹钢价格影响因素

(一)供给端因素1. 原材料价格波动

铁矿石:中国铁矿石进口依赖度高(约80%),国际矿价(如普氏指数)直接影响成本。例如,2021年铁矿石价格暴涨导致螺纹钢成本激增。

焦炭:炼钢过程中需消耗大量焦炭,焦煤价格、环保限产政策(如焦化厂限产)均影响焦炭供给和价格。

废钢:电炉炼钢占比提升后,废钢价格波动对短流程钢厂成本影响显著。

2. 生产工艺与产能限制

长流程 vs 短流程:长流程(高炉)受铁矿石、焦炭成本主导,短流程(电炉)对废钢价格和电价敏感。

环保限产:钢铁重镇(如河北)的秋冬限产、冬奥会限产等政策直接减少供给,推高价格。

产能置换政策:国家淘汰落后产能、推动兼并重组,影响行业集中度和供给弹性。

3. 钢厂利润与开工率

当钢厂利润较高时(如吨钢利润超500元),开工率上升,供给增加压制价格;反之,亏损时主动减产支撑价格。

(二)需求端因素

1.房地产与基建投资

房地产:螺纹钢约50%用于房地产(新开工面积、施工阶段需求),政策调控(如“三道红线”)、房企资金链紧张会抑制需求。

基建:政府逆周期调节工具,专项债发行加速、重大项目开工(如“十四五”交通规划)直接拉动螺纹钢消费。

典型案例:2020年疫情后基建投资反弹,螺纹钢价格从3300元/吨涨至5000元/吨。

2. 季节性需求波动

施工旺季(3-5月、9-11月)需求旺盛,冬季(北方停工)和雨季(南方梅雨)需求回落,价格呈现季节性规律。

3.替代材料与技术变革

装配式建筑推广可能减少现浇混凝土用量,间接影响螺纹钢需求;高强度钢筋(如HRB500)替代低强度品种改变消费结构。

(三)宏观与政策因素

1. 货币政策与资金成本

宽松货币政策(如降准、降息)降低基建和房地产融资成本,刺激投资需求;反之,紧缩政策抑制需求。

2. 国际贸易与汇率

铁矿石进口依赖度高,人民币贬值推升进口成本;国际钢价波动通过出口订单影响国内供需平衡。

3. 碳中和与绿色转型

电炉钢占比提升(中国目标:2030年电炉钢占比20%以上)需政策补贴或碳税支持,长期影响供给结构。

欧盟“碳边境税”(CBAM)可能抬高出口成本,间接影响国内价格。

(四)市场情绪与金融属性

1. 期货市场投机

螺纹钢期货(上期所)价格发现功能显著,投机资金炒作预期(如限产传闻)会放大短期波动。

2. 库存周期

社会库存:贸易商“冬储”行为(12月-次年2月)推高价格;库存高位则压制价格(如2022年房企暴雷后库存积压)。

钢厂库存:钢厂直供比例提升削弱贸易商蓄水池作用,但库存去化速度仍是价格风向标。

3. 宏观经济预期

GDP增速、PMI指数等反映经济景气度,悲观预期导致下游提前去库存,压制价格。

(五)其他突发因素

1. 极端天气与自然灾害

洪水、地震等灾害破坏物流或工地施工,短期扰动供需。

2. 地缘政治风险

俄乌冲突推高全球能源价格,间接增加炼钢成本;海运受阻(如红海危机)影响铁矿石运输。

总结:价格波动的核心逻辑

短期:库存变化、政策限产、期货资金博弈主导。

中期:房地产和基建投资周期、原材料成本传导是关键。

长期:碳中和目标推动行业绿色转型,电炉钢占比提升重构成本曲线。

螺纹钢价格本质是 “政策+成本+需求”的博弈结果,需结合产业链各环节动态综合分析。

五、螺纹钢关联性强品种

(一)上游原材料:成本驱动型关联1. 铁矿石(62%品位普氏指数)

关联逻辑:螺纹钢生产成本中约60%来自铁矿石,中国铁矿石进口依存度超80%,国际矿价波动直接传导至钢价。

案例:2021年铁矿石价格因供应短缺涨至230美元/吨,螺纹钢成本推升至5000元/吨以上。

交易策略:铁矿石期货(DCE)与螺纹钢期货(SHFE)存在跨品种套利机会,如“多矿空螺”(预期矿价涨幅>钢价)。

2. 焦炭(焦煤-焦炭-螺纹钢链条)

关联逻辑:炼1吨螺纹钢约需0.4-0.5吨焦炭,焦炭价格受焦煤成本及环保限产(如山西焦化厂限产)影响显著。

案例:2023年焦炭因环保检查减产,价格月涨20%,螺纹钢成本同步抬升300元/吨。

交易工具:焦炭期货(DCE)与螺纹钢期货价差(“焦螺比”)反映钢厂利润水平。

3. 废钢(短流程炼钢核心原料)

关联逻辑:电炉炼钢占比提升(中国约10%-15%)后,废钢价格与螺纹钢价差(“螺废差”)决定电炉厂开工率。

案例:2022年废钢价格暴跌,电炉成本优势凸显,压制长流程螺纹钢价格。

(二)替代性钢材:需求竞争型关联

1.热轧卷板(HRC,上海期货交易所 )

关联逻辑:

生产端:同一钢厂可灵活切换螺纹钢与热卷产线,产能分配受利润驱动(如螺纹钢利润高则增产螺纹钢)。

需求端:部分制造业(如机械、汽车)需求与建筑业周期错位,导致两者价差波动。

典型价差:“螺卷差”(螺纹钢价格 - 热卷)

六、

螺纹期货是以螺纹作为标的的期货合约,属于上海能源交易所,属于普通品种,波动一个点10元,最小变动价位是1元/吨,合约文本如下。螺纹目前主力合约是2505合约,一手保证金大概2900左右,手续费为成交额万1,大概单边3.2元。

七、为什么交易者喜欢交易螺纹钢

1.高流动性与活跃市场成交量巨大:螺纹钢期货是中国商品期货市场中成交量最大的品种之一,日均交易量常居前列。高流动性意味着交易者可以快速进出市场,减少滑点风险,降低交易成本。

参与者多样:市场涵盖钢厂、贸易商、机构投资者及散户,形成多空博弈的良性生态,确保市场深度和连续性。

2. 价格波动显著,投机机会多

强周期性:螺纹钢需求与房地产、基建周期高度相关,经济政策(如刺激计划、限产令)会引发剧烈价格波动。例如,2020年“新基建”政策推动螺纹钢价格短期飙升。

产业链传导敏:上游铁矿石、焦炭价格波动及环保限产政策(如“蓝天保卫战”)直接影响螺纹钢成本与供给,放大价格弹性。

3. 宏观经济与政策风向标

房地产与基建晴雨表:中国约60%的螺纹钢用于建筑业,其价格走势可视为宏观经济的先行指标。交易者通过分析螺纹钢行情预判GDP、固定资产投资等数据变化。

政策敏感性:如“碳中和”目标下的限产政策(2021年粗钢产量压减)常引发市场短期剧烈反应,创造事件驱动型交易机会。

4.成本与杠杆优势

保证金比例低,适合中小资金参与。

杠杆效应:10倍左右的杠杆放大收益,对短线交易者吸引力显著。

5.成熟的合约设计与市场基础设施

标准化合约:上海期货交易所的螺纹钢期货合约规格清晰(如10吨/手),交割流程成熟,减少操作复杂性。

信息透明:每周库存数据(如 Mysteel 发布的全国螺纹钢社会库存)、钢厂开工率等高频指标便于基本面分析。

6. 套利与对冲便利

产业链套利:可与热轧卷板(HC)形成“卷螺差”套利,或与上游铁矿石(I)、焦炭(J)进行利润对冲(如“钢厂利润=RB - 1.6*I - 0.5*J”)。

期现结合:贸易商可通过期货锁定采购成本或销售价格,规避库存贬值风险。

7. 季节性波动规律

传统淡旺季:3-5月春季开工、9-11月“金九银十”通常需求上升,而冬季(尤其北方)工地停工导致价格承压,规律性波动为趋势交易提供依据。

实例说明

2020年疫情后复苏:随着中国基建刺激政策出台,螺纹钢期货主力合约从3200元/吨低位反弹至2021年5月的6200元/吨,涨幅超90%,期间日内波动常达3%-5%,为趋势交易者创造丰厚利润。

2021年限产政策:下半年多地实施粗钢产量压减,螺纹钢期货在两个月内从4800元飙升至5800元,政策驱动行情明显。

总结

螺纹钢期货凭借其与宏观经济的高度联动、高波动性、完善的交易生态及低门槛,成为期货交易者(尤其是短线投机者)的首选品种。无论是捕捉政策红利、博弈供需变化,还是进行套利对冲,螺纹钢市场均能提供丰富的策略空间,持续吸引资金参与。